Cette note étudie l'impact d'un choc du prix du pétrole au Bénin, analyse les conséquences qui en découlent et fait des recommandations de politiques publiques sur le court, moyen et long terme via l'étude de quatre scénarii.

Lire la publication entière

Depuis plusieurs décennies, l’autonomisation des femmes est au cœur des questions de développement au niveau mondial et est désormais considérée comme un déterminant du développement. À ce titre, plusieurs conventions ont été élaborées et ratifiées par les pays membres des Nations Unies et de nombreux programmes ou projets ont été initiés et mis en œuvre dans les pays. Sur le plan international, on note surtout la Charte des Nations Unies de 1945, la Convention sur l’Élimination de toutes les formes de Discriminations à l’Égard des Femmes (CEDEF) qui est adoptée par l’Assemblée Générale des Nations Unies le 18 décembre 1979 et ratifiée par de nombreux pays dont le Bénin. Cette charte est précédée de la proclamation, à Mexico en 1975, de la Première Décennie des Nations Unies pour la Femme (1976-1985) qui a favorisé l’émergence d’un consensus international sur la nécessité de « l’intégration de la femme au développement économique ». L’issue de chacune de ces rencontres est de pouvoir permettre à toutes les femmes, une intégration réussie au marché du travail.

Malgré toutes les initiatives, plusieurs disparités existent encore entre les hommes et les femmes. En effet, d’après le rapport de l’Institut National de la Statistique et de l’Analyse Économique (INSAE) sur l’Enquête Modulaire Intégrée sur les Conditions de Vie des Ménages (EMICoV, 2015), le taux d’activité est de 75,9 % chez les hommes et 60,7 % chez les femmes. Comparée aux niveaux de 2011 et 2010, la tendance est plus à la baisse chez les femmes si bien que l’écart entre les hommes et les femmes s’est accentué. Les hommes âgés sont plus présents sur le marché du travail que les femmes de même âge soient respectivement 65,9 % et 48,9 % (INSAE, 2015). Ces statistiques mettent en exergue les disparités entre homme et femme sur le marché du travail au Bénin. Dès lors, il s’avère important de connaitre les déterminants de la participation des femmes au marché du travail. Nous pouvons nous demander si toutes les femmes ont les mêmes chances d’être en emploi. En d’autres termes, les chances d’accès à l’emploi sont-elles les mêmes pour toutes les femmes quel que soit leur âge, statut matrimonial, niveau d’éducation, etc.? La connaissance de ces déterminants permettra de réduire les disparités observées et ainsi de promouvoir leur autonomie et le développement économique mondial.

Dans la suite du document, nous présentons les données et variables de l’étude, l’analyse descriptive, les résultats des estimations et nous terminons par la conclusion.

Lire la publication entière

La mondialisation s’est accompagnée par la naissance de firmes multinationales. Hirsch (1976) identifie 3 modalités de l’internationalisation : l’exportation, l’investissements direct à l’étranger (IDE) ou la vente de licence. Le choix de l’une de ces modalités, selon Dunning (1988), repose sur le type d’avantage offert à la firme : avantage spécifique (O pour « ownership advantages »), l’avantage à la localisation (L) et l’avantage à l’internalisation (I). Lorsque ces trois avantages sont réunis ou lorsqu’il y a une discordance entre les avantages compétitifs de la firme et les avantages comparatifs de son pays d’origine, la firme multinationale a une préférence pour l’IDE.

Lire la publication entière

Dans ce dossier, nous dressons un état des lieux des systèmes de retraite en Afrique.

Tout d'abord, nous étudions le lien entre les retraites et la société, car le continent africain demeure l'un des endroits où le principe de la solidarité est culturellement très important.

Ensuite, nous examinons les différentes formes de systèmes de retraite en Afrique, en commençant par la répartition obligatoire, passant par la capitalisation facultative, et enfin l'assistance sociale.

Enfin, nous examinons les principaux défis des systèmes de retraite à travers le monde, notamment le vieillissement de la population et l'augmentation de l'espérance de vie en bonne santé. Ceci nous permet d’établir un parallélisme afin d’identifier si l’Afrique pourrait faire face à des défis identiques.

Lire la publication entière

Disponible uniquement en anglais.

In this paper, we present some policies and strategies to address the ecological deficit in the member countries of the Economic Community of West African States (ECOWAS). We first present an overview of the biocapacity of the various countries, the ecological footprint and then the ecological deficit. The aim of this overview is to highlight the differences that may exist and to explain these differences from the point of view of the structure of the economies analyzed. Then, we estimate a simple model (per country) to highlight the effects of some economic and environmental factors on the ecological footprint. We end with policy proposals and strategies to reduce the ecological footprint at the country level. These policies include the adoption of clean energy in production and consumption chains in order to reduce greenhouse gas emissions, and the promotion of green financing to support initiatives aimed at the energy transition, such as the green bonds issued by the African Development Bank (AfDB) since October 10, 2013. Beyond these policies, States must clearly include the "sustainable economy" component in their strategic development plans. Regional coordination of actions is also necessary for more efficiency in the management of the ecological issue in the ECOWAS region.

Lire la publication entière

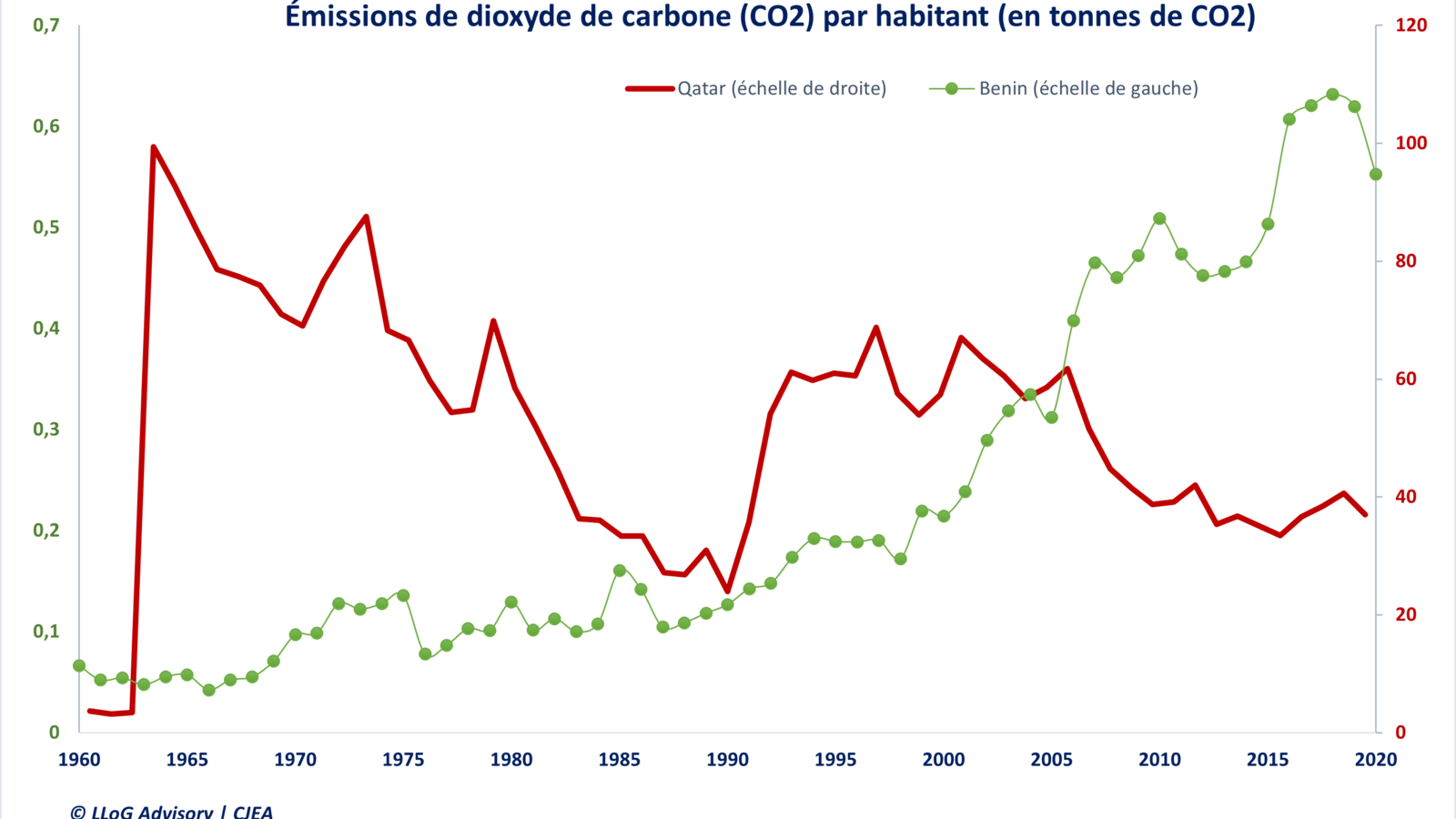

Depuis la préhistoire jusqu'à 1750 environ, le taux de concentration de dioxyde de carbone (CO2) dans l'atmosphère était relativement constant, autour de 280 parties par million (ppm).

Depuis, ce taux n'a cessé de croître. En 2021, les émissions ont atteint le seuil de 420 ppm.

Après une chute de 6,4% en 2021 (Tollefson, 2021) du fait des mesures de confinement, les émissions ont déjà retrouvé un rythme de croissance soutenu de plus de 2 ppm /an, selon les données de l'observatoire de Mauna Loa (Hawaï).

Il existe, cependant, des disparités géographiques et les pays en développement les moins pollueurs sont aussi les plus vulnérables aux effets néfastes du fléau.

En 60 ans, les émissions de CO2 en tonnes par habitant ont été multipliées respectivement par 9 et 12 environ au Bénin et au Qatar. Le qatari émettait en moyenne 37 tonnes de CO2 en 2020 contre 0,55 tonne pour un citoyen béninois...

Pourtant, le Bénin a pâti des externalités négatives du dérèglement climatique en 2020... Une baisse de la pluviométrie dans le pays s'est soldée par de mauvaises récoltes agricoles réduissant l'offre de produits vivriers disponibles pour la consommation et menaçant la sécurité alimentaire dans un contexte de pandémie de covid (rupture des chaînes d'approvisionnment, goulets d'étranglement au niveau de l'offre mondiale..).

Lire la publication entière

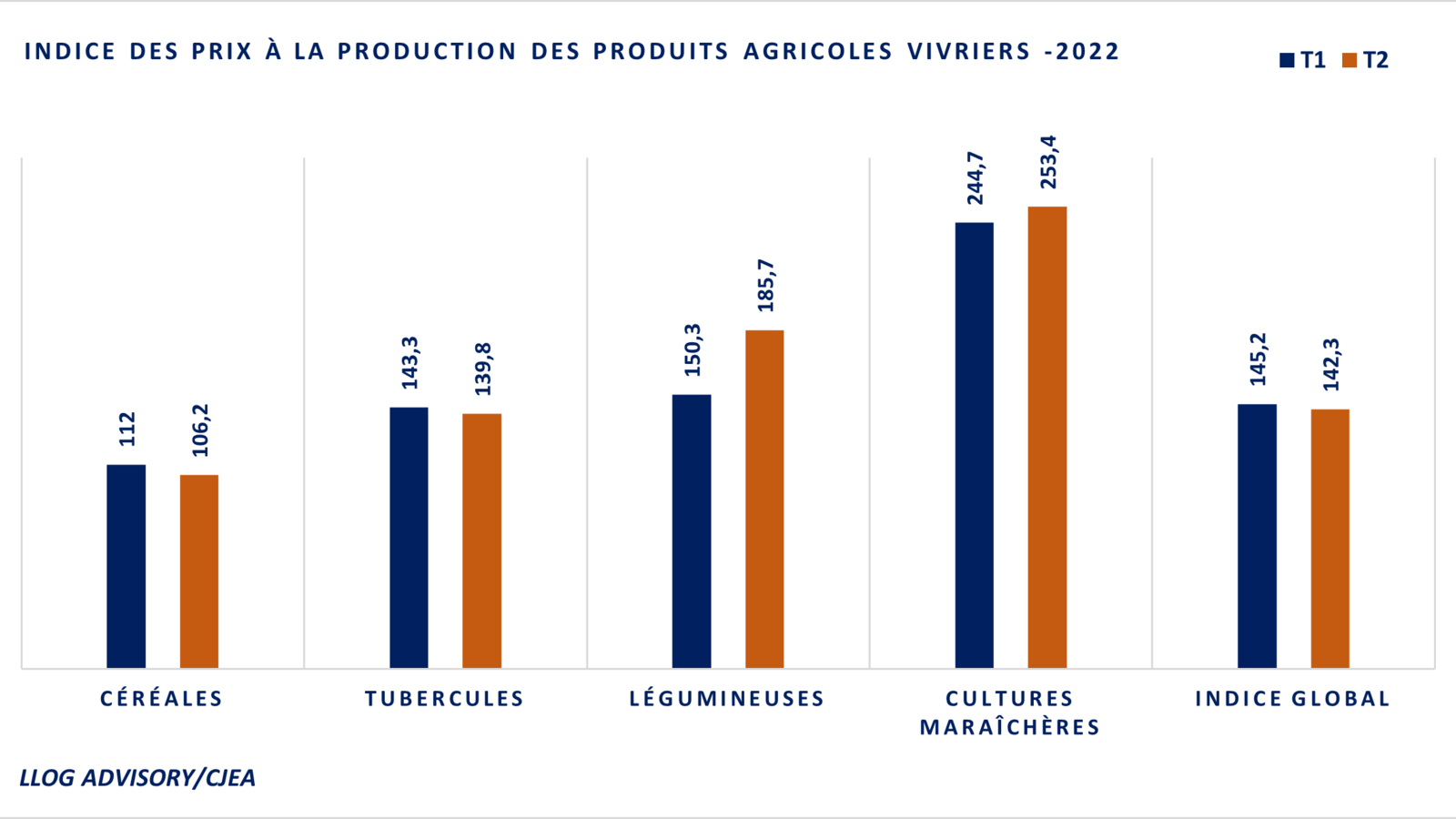

Le Bénin fait cavalier seul dans la zone UEMOA.

Alors que le taux d'inflation atteint des niveaux records dans tous les pays de l'espace économique et monétaire ouest africain et dans la plupart des pays du monde, le Bénin se distingue avec un rythme de désinflation (en variation mensuelle) depuis février 2022.

Fin juillet, le taux d'inflation mensuel se trouvait en territoire négatif à -1% (selon les statistiques de la BCEAO).

Gloire aux paysans béninois.

L'inversion de la tendance de inflationiste observée au Bénin s'explique par le repli de l'indice des prix des produits agricoles vivriers de 2% , passant de 145,2 au 1er trimestre à 142,3 au 2ème trimestre.

Les céréales (-5,3%) et les tubercules (-2,4%) sont les principaux contributeurs à la baisse des prix, en raison de l'abondance du maïs issu des nouvelles récoltes dans la partie méridionale du pays et de l'augmentation de l'offre locale de manioc.

Le mérite revient aux agriculteurs dont le travail a permis d'augmenter l'offre locale de produits alimentaires faisant relâcher la pression sur les prix.

Source : LLoG Advisory/CJEA

Lire la publication entière

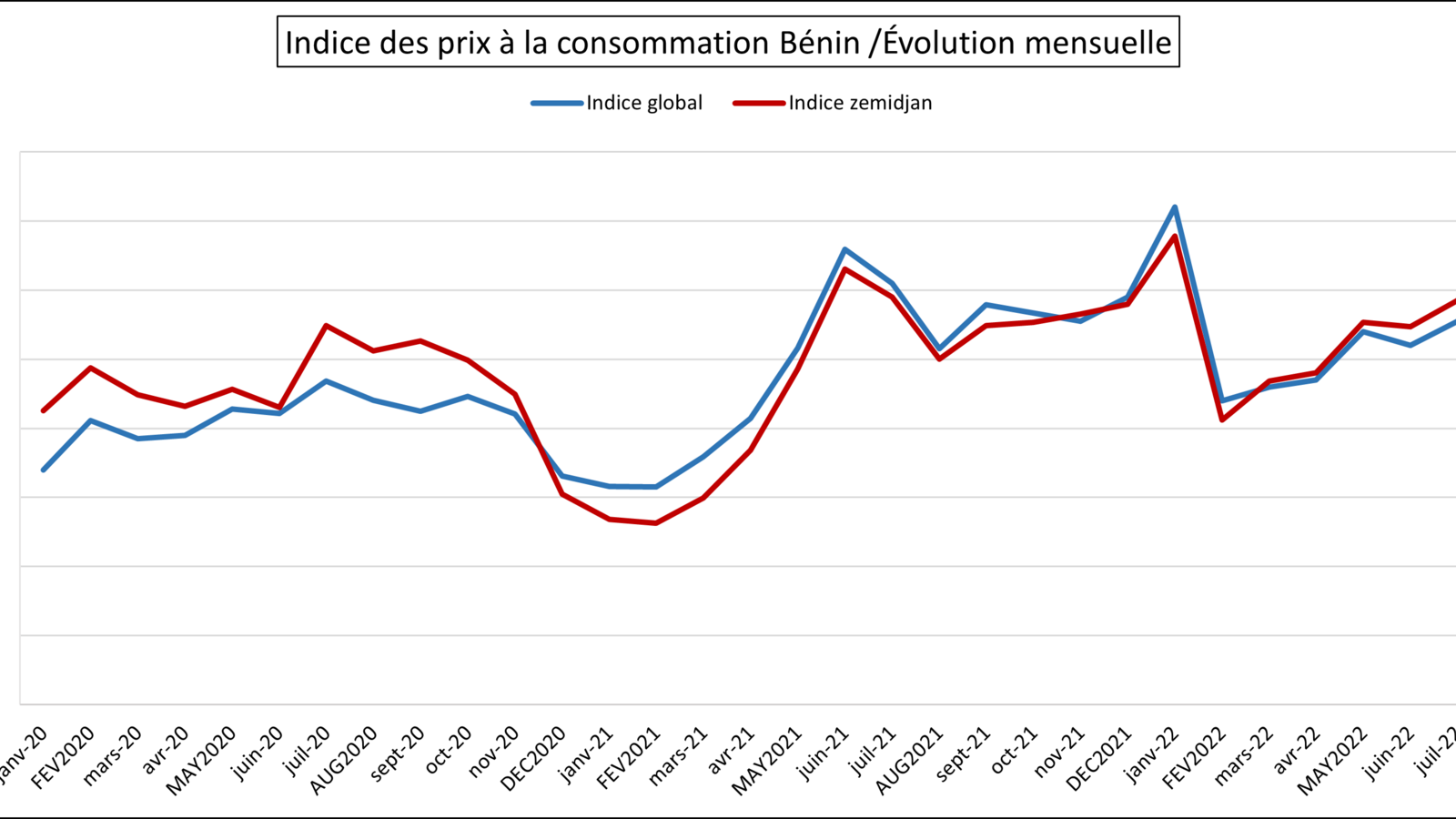

Le Bénin est en désinflation depuis le mois de février 2022 (selon les statistiques de la Banque Centrale des États de l'Afrique de l'Ouest).

L'inflation a amorcé une décélération en glissement mensuel, passant de 7,9 % (point culmunant en janvier 2022) à 2,5% en février puis 0,5% en Mai 2022.

Depuis juin 2022, le Bénin connait une situation de déflation. Le taux d'inflation s'établissait à -2,6% en juin 2022 puis à -1% en Juillet 2022.

Toutefois, nous avons procédé à une décompostion de l'indice des prix à la consommation. Nous construisons l'indice des prix zémidjan.

Ce dernier prend en considération la dynamique de l'indice des prix à la consommation pour trois postes de dépenses incompressibles pour le citoyen béninois. Il s'agit de : - l'alimentation (1/3) - le logement (1/3) - le transport (1/3).

La comparaison entre l'indice zémidjan et l'indice global des prix à la consommation montre que la dynamique de l'indice global est en majortité portée par celle de l'indice zémidjan ; avec des surréactions de l'indice zémidjan par moment. Cela justifie bien l'idée que les revenus les plus modestes sont très sensibles à la variation des prix.

Par ailleurs, nous observons un amenuisement des prix à la consommation en juillet 2022 par rapport aux niveaux de juin 2021 et janvier 2022.

Source : LLoG Advisory / CJEA

Lire la publication entière

L'indice ND-GAIN (Notre Dame Global Adaptation Initiative) est un indicateur développé par L'Université de Notre Dame. Il donne une indication sur la vulnérabilité d'un pays au changement climatique et à d'autres défis mondiaux, ainsi que sa capacité à améliorer sa résilience. Il vise à aider les gouvernements, les entreprises et les communautés à mieux prioriser les investissements pour une réponse plus efficace aux défis mondiaux immédiats. Il fait appel à deux composantes clés de l'adaptation : la vulnérabilité et la préparation.

La vulnérabilité mesure l'exposition, la sensibilité et la capacité d'adaptation d'un pays aux effets négatifs du changement climatique. ND-GAIN mesure la vulnérabilité globale en prenant en compte six secteurs essentiels à la vie : l'alimentation, l'eau, la santé, les services écosystémiques, l'habitat humain et les infrastructures.

EXPOSITION : Apprécie le degré auquel un système est exposé à un changement climatique important d'un point de vue biophysique. Il s'agit d'une composante de la vulnérabilité indépendante du contexte socio-économique. Les indicateurs d'exposition sont des impacts projetés pour les décennies à venir et sont donc invariants au fil du temps dans ND-GAIN.

SENSIBILITÉ : Apprécie la mesure dans laquelle un pays est dépendant d'un secteur affecté négativement par un aléa climatique, ou la proportion de la population particulièrement sensible à un aléa climatique. La sensibilité d'un pays peut varier dans le temps.

CAPACITÉ D'ADAPTATION : Capture la disponibilité des ressources sociales pour l'adaptation spécifique à un secteur. Dans certains cas, ces capacités reflètent des solutions d'adaptation durables. Dans d'autres cas, elles reflètent les capacités à mettre en place des adaptations plus récentes et plus durables. La capacité d'adaptation varie également dans le temps.

Quant à la capacité à améliorer la résilience (ou la préparation), elle vise à mesurer la capacité d'un pays à tirer parti des investissements et à les convertir en actions d'adaptation. ND-GAIN mesure l'état de préparation global en tenant compte de trois composantes : l'état de préparation économique, l'état de préparation de la gouvernance et l'état de préparation sociale.

ECONOMIQUE : Capture la capacité de l'environnement commercial d'un pays à accepter des investissements qui pourraient être appliqués à l'adaptation qui réduit la vulnérabilité (réduit la sensibilité et améliore la capacité d'adaptation).

GOUVERNANCE : Capture les facteurs institutionnels qui améliorent l'application des investissements pour l'adaptation.

SOCIAL : Capture les facteurs tels que l'inégalité sociale, l'infrastructure TIC, l'éducation et l'innovation qui améliorent la mobilité des investissements et favorisent les actions d'adaptation.

Le score ND-GAIN d'un pays est composé d'un score de vulnérabilité et d'un score de préparation selon la formule suivante : (Score de préparation - Score de vulnérabilité + 1) *50

En 2020, pour le Bénin, le score de préparation est de 0,337 et le score le vulnérabilité s'établit à 0,572.

Le score de vulnérabilité élevé et le score de préparation faible du Bénin signifient que le pays a à la fois un important besoin d'investissements et d'innovations pour améliorer son état de préparation et une grande urgence d'action. Le Bénin est le 16ème pays le plus vulnérable et le 133ème pays le plus prêt.

Pour l'indice global ND-GAIN, le Bénin a un score de 38,2 ce qui le place à la 152ème place mondiale sur 182 pays.

Lire la publication entière

Le monde essuie, depuis bientôt trois ans, crise sur crise et l’Afrique en paie lourdement les frais. Malgré un faible taux d’incidence de la pandémie sur le continent en 2020, la croissance économique a chuté de 4.8% (de 3.1% en 2019 à -1.7% en 2020) avec une inflation s’établissant à 10.2%. Environ 62% des pays du continent ont enregistré une croissance négative en 2020.

Le conflit géopolitique entre l’Ukraine et la Russie constitue une source supplémentaire de déséquilibre macroéconomique pour les économies africaines déjà fragilisées par la crise précédente. Le conflit entraîne d’importantes conséquences sur le continent, notamment la sécurité alimentaire.

Après une reprise de l’activité économique évaluée à 4.5% en 2021, le Fonds Monétaire Internationale anticipe un ralentissement à 3.8% en 2022. Ces projections pourraient être révisées à la baisse si le contexte international se détériore ou avec la persistance du conflit en Europe orientale. Selon les projections du FMI pour l’année 2022, l’inflation s’établirait à 12.2% en 2022.

Quelles sont les perspectives pour le continent africain ?

RESILIENCE !

La résilience économique traduit la capacité d’une économie à atténuer les chocs négatifs, maintenir la production et la croissance. La résilience économique requiert une amélioration du cadre macroéconomique des pays et la constitution de « buffers ».

Les différentes crises qui affectent les économies africaines révèlent, à nouveau, la forte dépendance alimentaire, énergétique de l’Afrique. La hausse des prix de l’énergie et des produits alimentaires pèse lourdement sur les économies africaines, plus particulièrement sur le niveau de vie de la population notamment dans les pays importateurs net. Cela souligne la nécessite d’améliorer la productivité du secteur agricole sur le contient et d’encourager les producteurs locaux via divers des mécanismes de formation professionnelle aux techniques agricoles.

Aussi, ces crises, notamment la hausse générale des prix démontre l’importance et la nécessité de la diversification des partenaire internationaux et l’urgence du développement de la zone de libre-échange mais aussi du commerce intrarégional en Afrique.

Par ailleurs, ces perturbations macroéconomiques montrent également l’importance des politiques budgétaires contracycliques et d’une bonne coordination avec la banque centrale afin d’apporter des réponses à la hauteur de l’ampleur des chocs exogènes qui affectent les pays. En effet, le comportement procyclique des politiques budgétaires est bien connu dans les pays en développement notamment les pays africains. La contracyclicité de la politique budgétaire permet d’assurer aux pays des réserves de sécurités pour soutenir l’économie domestique en période de mauvaise conjoncture. Cela assure aux pays une crédibilité sur les marchés financiers et renvoie un signal de confiance aux investisseurs étrangers.

Néanmoins, pour permettre la mise en place des politiques budgétaires contracycliques, les économies africaines doivent en premier lieu améliorer et élargir/diversifier leurs sources de revenus domestiques. Cela nécessite d’élargir la base fiscale mais aussi de mieux cibles les dépenses publiques.

Lire la publication entière

Le compte courant retrace l’évolution des flux (entrant et sortant). Le solde du compte courant montre le solde net des importations et des exportations : Exportations – Importations.

Il indique la santé du pays, principalement si le pays est excédentaire ou déficitaire vis-à-vis du reste du monde. Le signe (positif==excédent ou négatif==déficit) du solde de la balance courante est une information importante.

Le déficit du compte courant indique que le pays importe plus qu’il exporte. Il révèle également une forte accumulation d’investissement d’agents non-résidents. En effet, un déficit de la balance courante indique que les investissements étrangers sont supérieurs à l’épargne domestique (I>S).

En général, le niveau de déficit courant jugé soutenable est évalué à 5% du PIB.

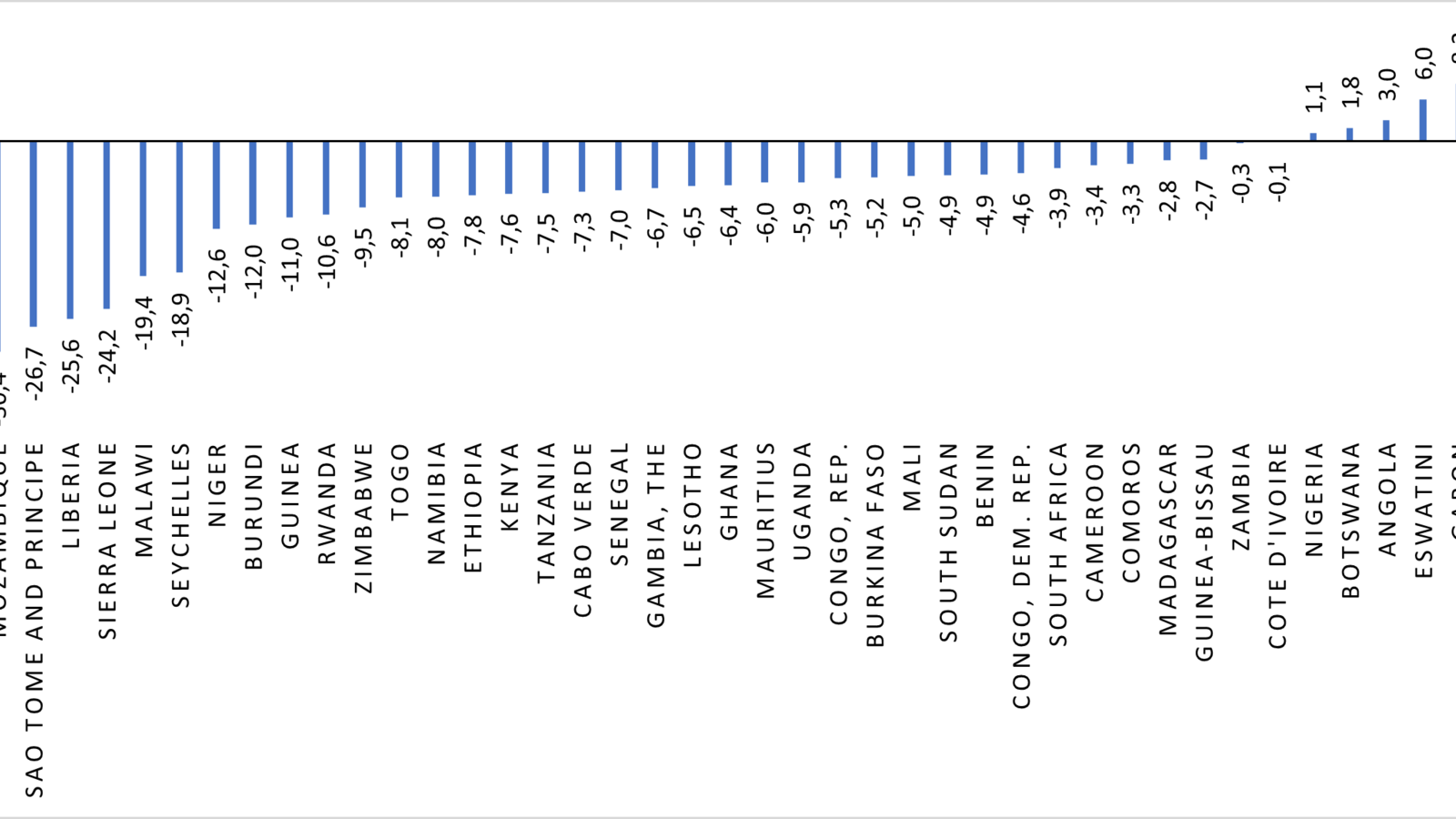

La plupart des pays africains ont un compte courant négatif, avec un déficit supérieur à 10% du PIB dans 10 pays (Mozambique, Sao Tome & Principles, Libéria, Sierra Leone, Malawi, Seychelles, Niger, Burundi, Guinée et le Rwanda). Toutefois, le Nigeria, le Botswana, l’Angola, l’Eswatini et le Gabon enregistrent des soldes positifs. (Figure 1)

Figure 1. Déficit commercial (% PIB), 2011-2021

L’inflation galopante, alimentée par la crise du COVID-19 et le conflit en Ukraine constituent un risque supplémentaire pour les pays du monde, particulièrement les pays Africains. L'augmentation des prix à l'importation déprime le compte courant, notamment dans les pays importateurs nets.

Lire la publication entière

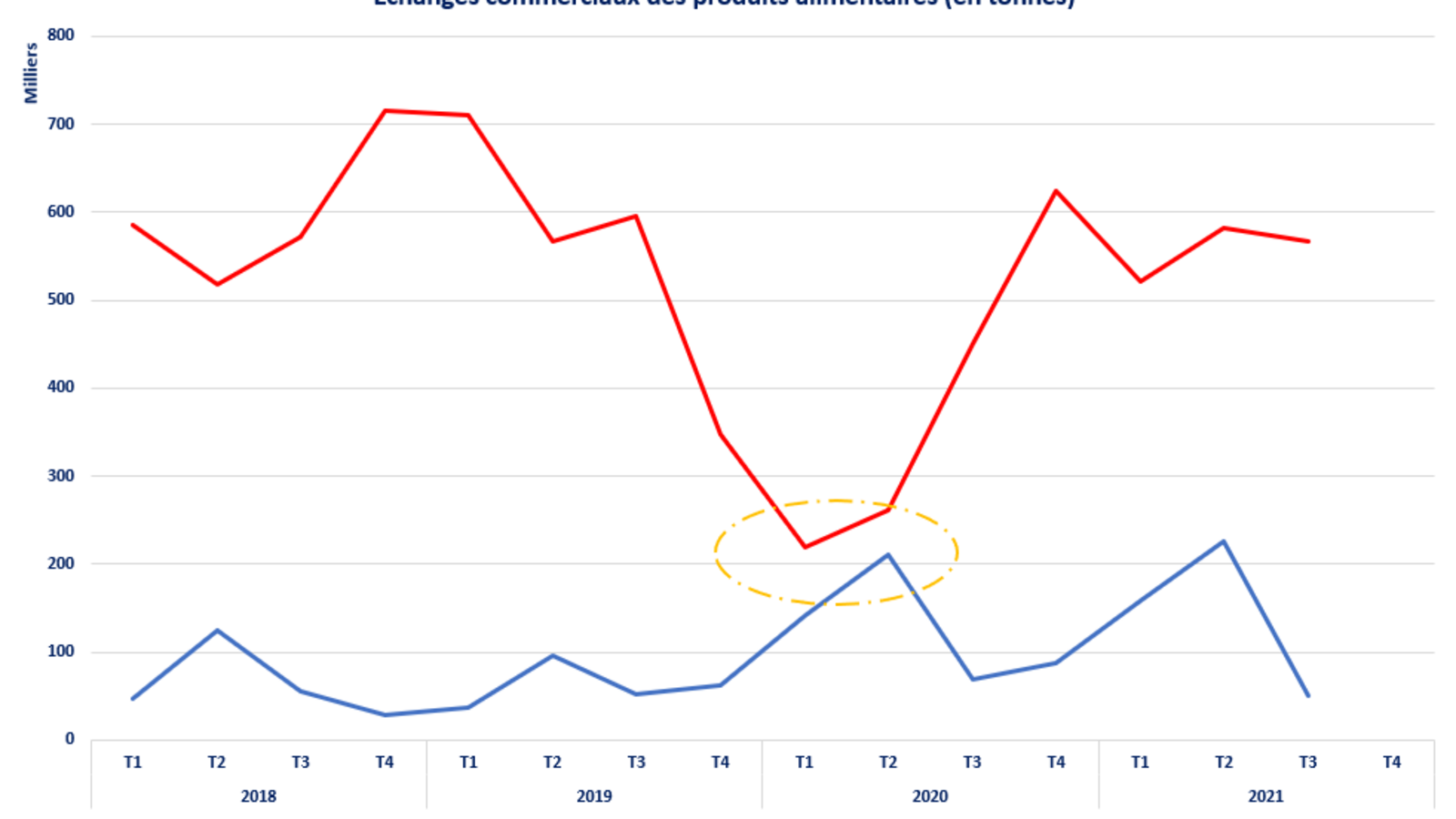

En pleine pandémie, les produits alimentaires importés pour la consommation des ménages béninois ont atteint le plancher (en volume).

Pendant ce temps, les exportations (en volume) des produits alimentaires domestiques atteignaient des plafonds historiques, allant à deux fois plus les performances passées.

La demande toujours plus croissante des ménages (en raison de l'incertitude sur l'approvisionnement des produits) se heurte à une offre réduite du fait de la rupture des chaînes d'approvisionnement et des capacités limitées d'augmentation de la production domestique.

Sur le marché domestique, il s'est ensuivi d'importantes perturbations avec des ajustements de prix à la clé.

Source : CJEA

Lire la publication entière

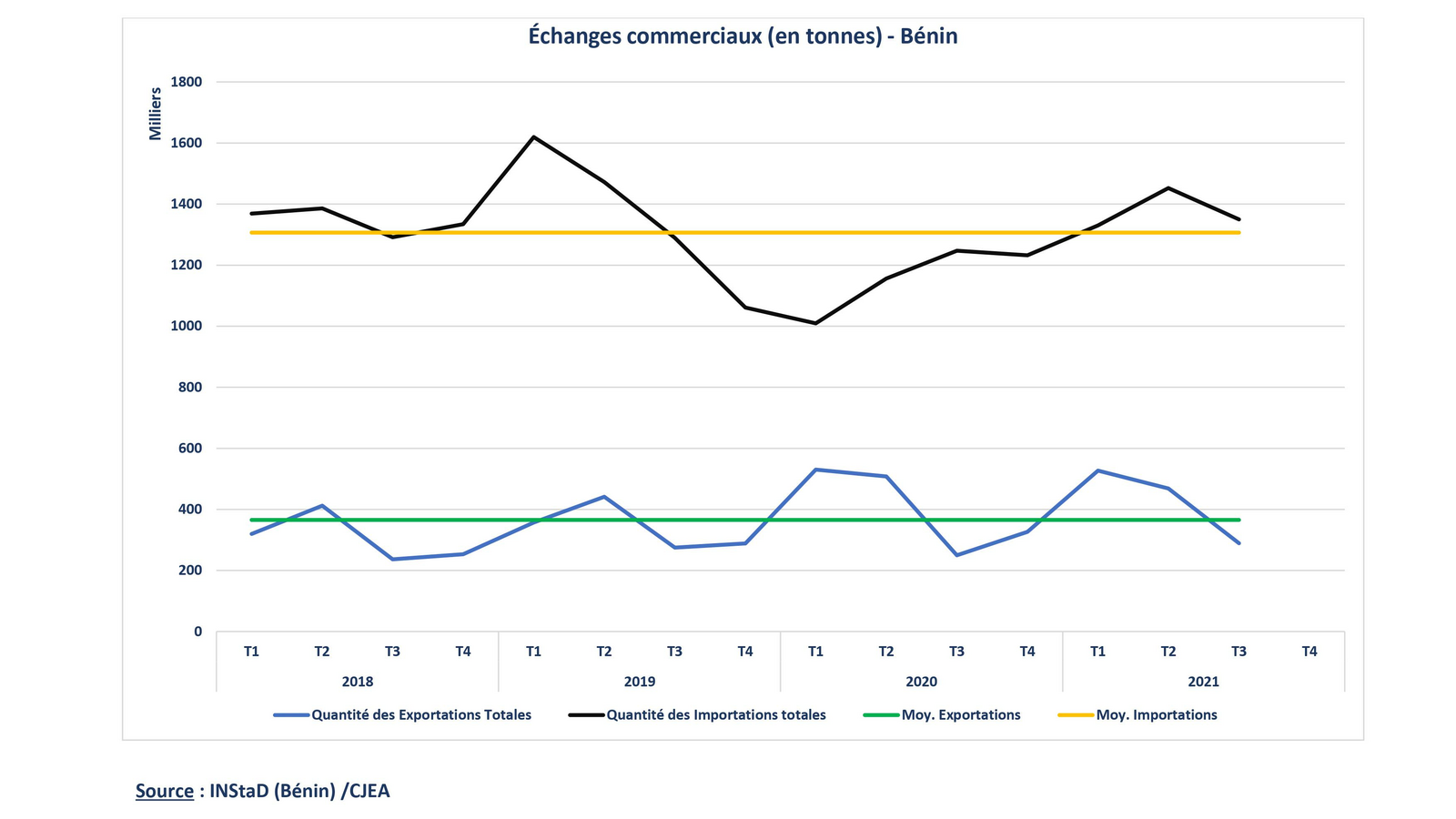

Le Bénin est un importateur net des produits manufacturés de consommation. En ce sens, le pays ne fait pas l’exception sur le continent africain où les importations de produits manufacturés excèdent 50% du total des importations.

Au 1er trimestre 2019, avant la pandémie de covid-19, le Bénin a importé à peu près 1.619.534 tonnes de produits.

1 an plus tard, au 1er trimestre 2020, dans le sillage de la pandémie de covid-19, ces importations ont baissé à environ 1.009.387 de tonnes de produits et marchandises, soit une baisse de 610.147 tonnes en un an ; et une baisse de 297.180 tonnes par rapport à la moyenne sur la période 2018 (T1) - 2021 (T3).

Les exportations du pays ont connu deux pics à 530.314 tonnes au 1er trimestre 2020 et 526.954 tonnes au 1er trimestre 2021.

Une conséquence de ces évolutions est la perturbation de l’offre et de la demande sur le marché national, qui se manifeste par des ajustements (à la hausse) des prix, laquelle est observée depuis plusieurs mois..

Source : Instad (Bénin)/CJEA

Lire la publication entière

Le marché des titres publics par adjudication de l’UMOA est un marché sur lequel les huit (08) Etats membres de cette zone émettent des titres de créance pour mobiliser des ressources financières destinées à financer leur budget.

Dans cette étude, nous passons en revue l’évolution des taux de rendement sur ce marché de 2018 au premier semestre 2021 (S1 2021).

|

Evolution de la moyenne des Taux Moyens Pondérés (TMP*) dans l’UMOA |

||||

|

Année Maturité |

2018 |

2019 |

2020 |

S1 2021 |

|

6 mois |

6,12% |

5,50% |

4,32% |

3,04% |

|

1 an |

6,20% |

5,31% |

4,69% |

4,16% |

|

3 ans |

7,57% |

6,45% |

6,22% |

5,61% |

|

5 ans |

7,30% |

6,77% |

6,34% |

5,93% |

|

7 ans |

6,25% |

6,35% |

6,48% |

6,12% |

|

10 ans |

- |

- |

6,50% |

6,23% |

|

Evolution de la moyenne des Taux de Couverture (TC**) dans l’UMOA |

||||

|

Année Maturité |

2018 |

2019 |

2020 |

S1 2021 |

|

6 mois |

120,04% |

136,50% |

168,63% |

157,44% |

|

1 an |

123,96% |

225,64% |

180,13% |

210,85% |

|

3 ans |

83,80% |

179,12% |

140,64% |

133,13% |

|

5 ans |

36,74% |

165,43% |

111,43% |

131,20% |

|

7 ans |

93,00% |

79,06% |

116,27% |

142,73% |

|

10 ans |

- |

- |

28,00% |

111,21% |

|

Evolution du nombre d'émissions dans l’UMOA |

||||

|

Année Maturité |

2018 |

2019 |

2020 |

S1 2021 |

|

6 mois |

10 |

9 |

14 |

16 |

|

1 an |

45 |

37 |

35 |

13 |

|

3 ans |

42 |

37 |

62 |

28 |

|

5 ans |

16 |

23 |

47 |

25 |

|

7 ans |

1 |

5 |

20 |

18 |

|

10 ans |

- |

- |

3 |

5 |

|

Total |

114 |

111 |

181 |

105 |

Sources : compilation à partir des résultats des adjudications

*Taux Moyen Pondéré (TMP): correspond au taux de rentabilité actuariel obtenu en gardant l’obligation jusqu’à l’échéance.

![]() où

où ![]() est le taux d'intérêt de la soumission

est le taux d'intérêt de la soumission![]() ;

; ![]() la valeur totale des soumissions et

la valeur totale des soumissions et ![]() le nombre total des soumissions.

le nombre total des soumissions.

**Taux de couverture (TC) : taux de couverture du montant mis en adjudication par les soumissions. ![]()

Nous assistons depuis 2020 à une révolution et à une normalisation du marché des titres publics par adjudication de l’UMOA. En effet, ce marché enregistre depuis 2019 une baisse continue des taux de rendement qui s’accentue de plus en plus ces derniers mois, avec à la clé des taux de rendement les plus bas de l’histoire du marché.

Sur la maturité 1 an, la moyenne des taux de rendement moyens pondérés de l’UEMOA est passée par exemple de 6,20% en 2018 à 4,16% au premier semestre 2021. Pour la maturité de 5 ans et sur la même période le rendement est passé de 7,30% à 5,93%.

Si sur la maturité de 7 ans, le rendement est allé crescendo entre 2018 et 2020, cela pourrait s’expliquer par le fait que cette maturité est restée jusqu’en 2020 la maturité la plus longue. Mais en 2021 le rendement sur la maturité de 7 ans a chuté passant de 6,48% en 2020 à 6,12% au S1 2021.

Par ailleurs, les émissions de maturité plus longues sont plus régulières et les rendements des titres même étant en chute, évoluent désormais en fonction de leur maturité.

Alors que les maturités plus longues disponibles sur le marché en 2019 étaient celles de 5 ans (les titres de 7 ans étant rares : 05 émissions au total), depuis 2020 les émissions de maturité 7 ans se sont multipliées pour s’étendre à 7 des 8 pays membres de l’UMOA. De plus, les titres de 10 ans sont désormais émis depuis 2020 (3 émissions) et deviennent plus réguliers au S1 2021.

De même, alors que les émissions de maturité inférieure étaient souvent plus rémunérées plus que celles de maturité supérieure, depuis 2020, cette tendance se normalise. Ainsi en 2020 et au S1 2021, les rendements sont fonction croissante des maturités.

Si cette tendance de fléchissement continu des taux sur le marché peut s’expliquer par la forte demande des titres, comme en témoignent les taux de couverture des soumissions, l’amélioration des taux de couverture même pour les maturités de plus longues serait soutenue par certains facteurs.

La baisse des taux sur le marché est un avantage pour les Etats émetteurs qui demandent à mobiliser des ressources plus longues à des coûts compétitifs. Les Etats avec l’aide de l’Agence UMOA Titres travaillent donc pour cette fin. En effet, les Etats de la Côte d’Ivoire, du Sénégal et du Bénin sollicitent déjà depuis quelques années le marché international de la dette sur des maturités très longues (plus de 20 ans) à des taux d’intérêts plus faibles que ce qu’offre le marché régional, et avec des volumes plus importants.

Ce recours au marché international ne favorise pas la promotion du marché régional, en ce sens que la mobilisation de volume de dette important à l’international limite le recours à d’autres emprunts pour le respect du taux d’endettement. Le repli des taux sur notre marché et la possibilité plus accrue de mobiliser des ressources longues avec des volumes importants favoriseraient le développement du marché régional.

Certaines mesures prises par la BCEAO depuis 2020 contribuent aussi à la baisse des taux. Avec l’avènement de la Covid 19, le besoin de financement des Etats s’est accru pour faire face aux conséquences de la pandémie. Ainsi, des instruments comme les Bons Covid 19 et les Bons et Obligations de relances ont été structurés, avec la volonté de la BCEAO d’appuyer les Etats à mobiliser des ressources à faible coût. Ainsi un guichet spécial de refinancement à 3 mois a été mise en place pour permettre aux banques de refinancer les Bons. Soulignons que les banques de l’UEMOA interviennent sur le marché pour leur propre compte et financent à plus de 90% les émissions sur le marché. Un autre guichet spécial de refinancement dénommé « guichet de relance » pour les Obligations de relance a été mise en place, pour le refinancement des Obligations pour une durée minimum de 6 mois.

Ce repli continu des taux sur le marché des titres peut avoir comme conséquence le retrait des investisseurs particuliers ou des personnes morales autres que les banques. Ces investisseurs sont, en effet, à l’affût de meilleurs rendements et privilégient des émissions de courte maturité. Cependant, la réduction subséquente des taux d’intérêt des produits d’épargnes classiques pourrait freiner le retrait de ces investisseurs.

Dans tous les cas, les investissements des particuliers sur le marché des titres publics demeurent faibles.

Lire la publication entière

Les places africaines peinent à accompagner le développement du continent. Cette situation est due à plusieurs facteurs notamment le timide intérêt du secteur privé, l’absence de privatisations, la concurrence des grandes bourses mondiales.

Pourtant, la quasi-totalité des politiques économiques adoptées par les pays émergents ou en développement pour accélérer leur croissance privilégie l’amélioration de la mobilisation des ressources à long terme, que l’on trouve généralement sur les marchés de capitaux.

En fin 2019, le continent africain comptait 32 Bourses, avec environ 2 000 sociétés cotées, contre 5 899 en Chine, pour une capitalisation boursière de 1 400 milliards de dollars, soit 60 % du PIB du continent, contre 82,89 % pour la Chine. Outre ces données, des différences profondes existent entre les places. Les transactions quotidiennes à la première Bourse du continent, Johannesburg – dont la capitalisation dépasse 1 000 milliards de dollars –, atteignent 13,8 milliards de dollars, soit à peu près autant que la capitalisation totale de la Bourse de Maurice, à Port-Louis (14,9 milliards). Tous ces indicateurs reflètent bien l’insuffisante contribution des places africaines au développement du continent en raison de leur faible utilisation. De plus, malgré les multiples avantages de l’introduction en Bourse (plus-value de cession, arrêt des subventions, amélioration des recettes fiscales, actionnariat populaire, etc), elle n’est pas privilégiée par les entreprises privées du continent lorsqu’elles cherchent à lever des capitaux à long terme, à l’exception de quelques rares grandes entreprises du secteur financier ou des télécommunications (Ecobank, MTN, BMCE Bank of Africa, Vodacom, Safaricom…).

Par ailleurs, on entend aussi dire que les Bourses du continent ne sont ni liquides ni profondes. Elles n’attireraient donc pas les entreprises africaines, qui leur préféreraient Londres ou New York. Mais la liquidité et la profondeur d’un marché de capitaux ne se décrètent pas. Elles se créent à l’intérieur d’un cercle vertueux : admission de nouvelles sociétés à la cote, information financière et éducation des investisseurs, liquidité, attraction de nouveaux investisseurs, profondeur du marché, admission de nouvelles sociétés à la cote. L’Afrique, forte de son potentiel d’investisseurs personnes morales et du développement de sa classe moyenne, nouvelle catégorie d’investisseurs personnes physiques, qu’il faudrait informer et éduquer financièrement, peut réussir à mettre en place ce mécanisme. Le développement du continent passe donc par l’intégration de ses systèmes bancaires et marchés de capitaux et la mobilisation des ressources à long terme, nécessaires pour le financement des infrastructures et de l’industrialisation.

Source : Jeune Afrique, 2019

Lire la publication entière